Quand Boris Golden est venu échanger avec notre communauté chez Wacano, il a posé le cadre dès les premières minutes. Le Venture Capital en Seed ne s’adresse pas à toutes les startups. Il répond à une logique précise, structurée, mathématique presque.

Comprendre cette logique, c’est déjà faire un pas vers une levée de fonds plus stratégique.

Qu’est-ce qu’un Seed et à quoi sert une levée de fonds d’amorçage ?

Le Seed – ou amorçage – correspond au tour de financement destiné à valider un marché, structurer un go-to-market1 et accélérer la traction2.

Une levée de fonds Seed intervient lorsque le produit existe déjà sous forme de MVP3 ou de première version commercialisée, avec des premiers signaux marché. L’objectif : transformer une vision en dynamique mesurable.

Les montants varient généralement entre 800 K€ et 5 M€, parfois précédés d’un pre-seed entre 200 K€ et 1 M€. À ce stade, les Business Angels4 jouent souvent un rôle clé aux côtés des fonds de Venture Capital spécialisés en amorçage.

Le Seed finance une accélération : structuration produit, recrutement stratégique, marketing, développement commercial.

Comment fonctionne un fonds de Venture Capital ?

Un fonds de Venture Capital lève lui-même des capitaux auprès d’investisseurs institutionnels appelés LPs (Limited Partners). Ces investisseurs confient leur capital pour une durée d’environ dix ans.

Le fonds déploie ensuite cet argent dans un portefeuille de startups à fort potentiel de croissance. Les partners accompagnent les équipes, siègent au board, mobilisent leur réseau et préparent les tours suivants.

La stratégie repose sur une allocation réfléchie : le fonds investit dans plusieurs entreprises, en sachant que certaines généreront une valeur exceptionnelle et structureront la performance globale du portefeuille.

C’est une approche fondée sur la sélection, l’accompagnement et la projection long terme.

Quel est le business model d’un VC ?

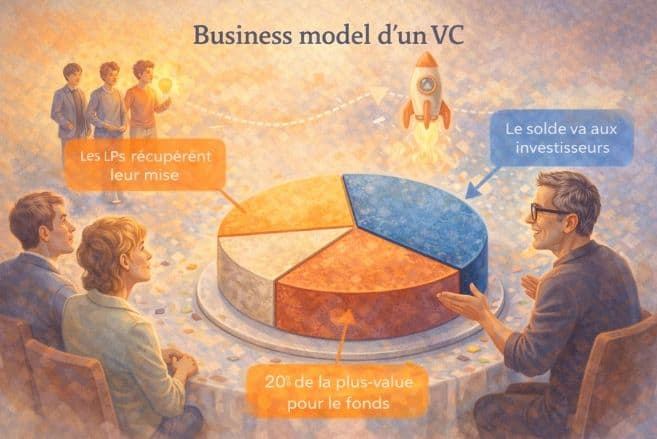

Le business model5 d’un VC repose sur la performance globale du portefeuille.

Prenons un exemple simplifié : un fonds lève 100 M€. Environ 15 à 20 M€ servent au fonctionnement du fonds. Le reste est investi dans des startups.

Dix ans plus tard, si le portefeuille atteint 700 M€, la répartition suit une logique claire :

- Les 100 M€ initiaux sont restitués aux LPs

- Le fonds perçoit environ 20 % de la plus-value

- Le solde revient aux investisseurs

Cette mécanique explique pourquoi un VC cherche une croissance exponentielle. L’enjeu consiste à identifier les startups capables de générer un multiplicateur significatif sur la durée.

La valeur absolue au moment de l’investissement importe moins que le potentiel de création de valeur.

Comment convaincre un VC en Seed ? Les 4M à maîtriser

Boris Golden structure son analyse autour de quatre piliers : les 4M.

Management

Le premier critère concerne l’équipe fondatrice. Vision, capacité d’exécution, compréhension business, aptitude à recruter et structurer.

“Ce sont les équipes extraordinaires qui font les projets extraordinaires.” Cette phrase résume bien la réalité du Seed : le produit évolue, le marché s’affine, l’équipe porte la trajectoire.

Market opportunity

Le marché doit être suffisamment vaste pour permettre une croissance ambitieuse. Un VC analyse la taille du marché adressable, la dynamique sectorielle et la profondeur des segments.

SaaS B2B, fintech, healthtech, deeptech… la question centrale reste la capacité à capter une part significative d’un marché structuré.

Model

Le modèle économique doit être scalable, monétisable et capable de générer des barrières à l’entrée.

En SaaS B2B, un multiple de x10 sur l’ARR peut servir de repère. Selon la tendance sectorielle, ce multiple peut atteindre x20 ou x30. Le multiplicateur potentiel guide la décision.

Momentum

Le Seed prépare le tour suivant. Sur 18 à 24 mois, la startup doit démontrer une trajectoire claire : traction commerciale, croissance du chiffre d’affaires, structuration produit et capacité à attirer de nouveaux investisseurs.

Le momentum matérialise l’ambition.

Pitch deck, valorisation et intro : les points décisifs

Un pitch deck6 efficace combine clarté stratégique, storytelling structuré et données solides. Il doit permettre à un partner de comprendre rapidement le marché, le modèle et le potentiel.

L’introduction joue également un rôle déterminant. Une mise en relation via un fondateur du portefeuille, un co-investisseur ou un contact réseau renforce la crédibilité du dossier.

Concernant la valorisation, l’investisseur raisonne en multiplicateur potentiel plutôt qu’en valeur absolue. La question centrale demeure : quelle création de valeur sur la durée ?

Equity ou bootstrapping : choisir sa trajectoire

La levée de fonds en Venture Capital représente un levier puissant pour des startups à ambition forte, évoluant sur des marchés larges et dynamiques.

Le bootstrapping, fondé sur l’autofinancement et la génération progressive de cash, constitue une autre voie stratégique. L’entreprise grandit grâce aux ressources des fondateurs puis au chiffre d’affaires généré par ses ventes, sans faire entrer d’investisseurs au capital. Ce modèle privilégie l’indépendance, la maîtrise des coûts et une croissance progressive.

Chaque modèle possède sa logique. L’essentiel consiste à aligner le mode de financement avec la vision entrepreneuriale et la stratégie de croissance.

- Stratégie mise en place pour lancer et commercialiser un produit : ciblage client, positionnement, pricing, canaux d’acquisition, discours commercial. ↩︎

- Indicateurs concrets montrant que le marché répond positivement au produit : croissance des utilisateurs, chiffre d’affaires, taux de rétention, nombre de clients signés, etc. ↩︎

- Minimum Viable Product – Version la plus simple d’un produit, avec les fonctionnalités essentielles, permettant de tester rapidement l’intérêt du marché et recueillir des retours utilisateurs. ↩︎

- Investisseurs privés qui financent une startup à ses débuts avec leur propre argent, souvent en échange de parts au capital. En plus du financement, ils apportent expérience, réseau et conseils. ↩︎

- Modèle économique décrivant comment une entreprise crée de la valeur et génère des revenus. ↩︎

- Introduction synthétique (souvent en slides) utilisée par une startup pour présenter son projet à des investisseurs et lever des fonds. ↩︎